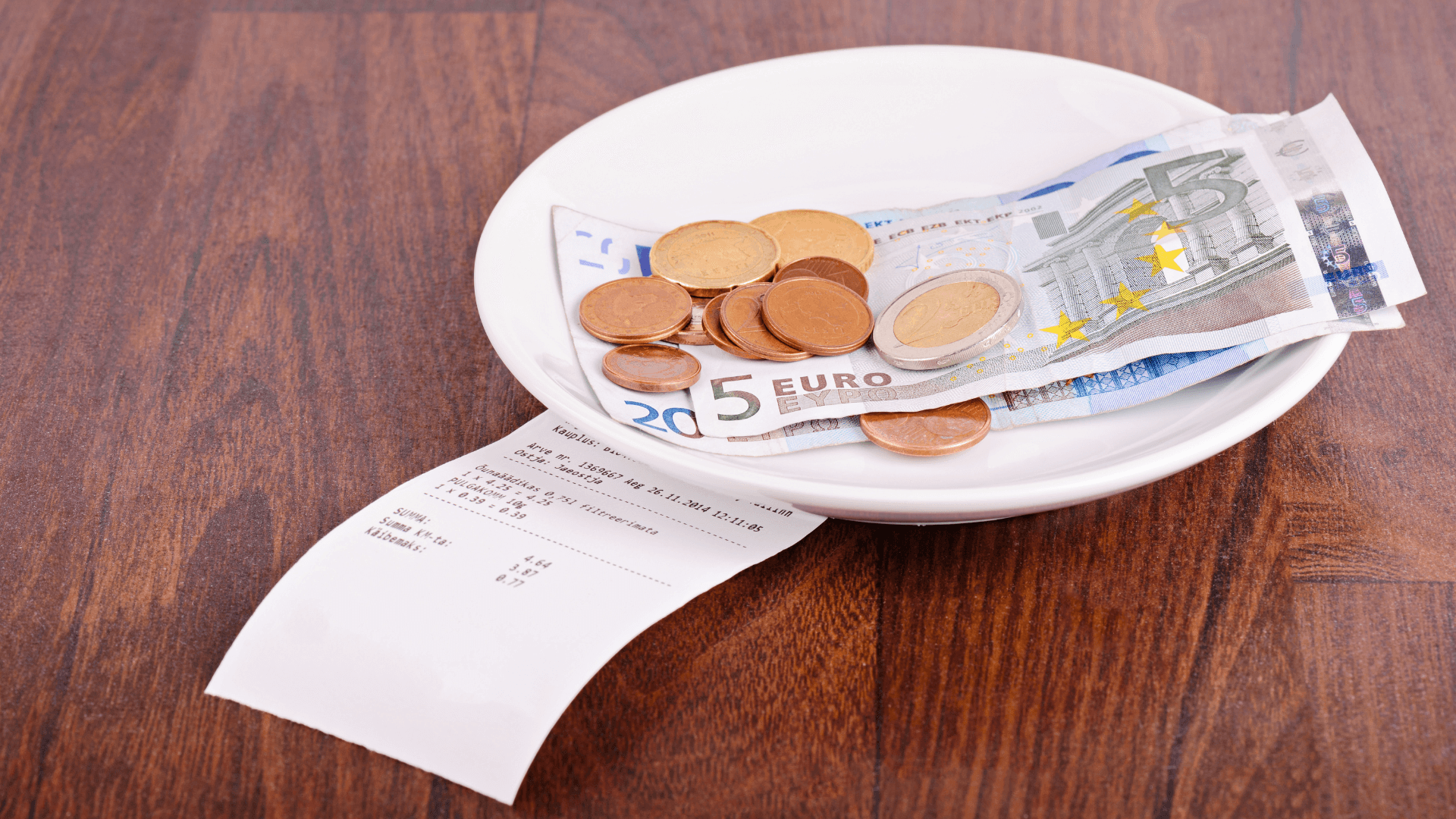

La question du traitement social des pourboires n’a cessé de susciter débats et interrogations dans le monde du travail, notamment dans les secteurs de l’hôtellerie, de la restauration ou des services à la clientèle.

Une récente décision de la Cour de cassation, rendue le 5 juin 2025, vient rappeler de manière claire que les pourboires volontaires, lorsqu’ils sont centralisés et redistribués par l’employeur, constituent une rémunération à part entière et doivent être soumis à cotisations sociales.

Cette décision a des implications significatives pour les entreprises concernées, notamment en matière de gestion des ressources humaines et de conformité sociale.

Une décision de principe sur le statut des pourboires collectés

L’affaire ayant donné lieu à l’arrêt du 5 juin 2025 concerne une société ayant fait l’objet d’un redressement de la part de l’Urssaf.

Le litige portait sur des pourboires versés volontairement par les clients, principalement par carte bancaire, puis collectés par l’employeur via un compte d’attente avant d’être redistribués au personnel.

La société avait choisi de faciliter le paiement des pourboires électroniques, mais n’avait pas soumis ces sommes aux cotisations sociales.

Contestant ce redressement, la société avait soutenu que ces sommes ne constituaient pas un complément de rémunération, mais bien une libéralité de la part du client, indépendante du lien de subordination entre l’employeur et le salarié.

Elle faisait notamment valoir que les clients restaient libres de remettre directement les pourboires en espèces, ce qui, selon elle, renforçait le caractère volontaire et non imposable de ce versement.

La position de la Cour : une rémunération soumise aux règles sociales

La Cour de cassation rejette cet argumentaire et confirme la position de l’Urssaf. Elle rappelle que, selon les articles L.242-1 du Code de la sécurité sociale et L.3244-1 du Code du travail, les pourboires versés volontairement par les clients, lorsqu’ils sont collectés par l’employeur pour être redistribués au personnel, doivent être assimilés à une rémunération.

Il ne s’agit donc pas d’une simple libéralité échappant à toute règle sociale, mais d’un complément de salaire soumis à cotisations.

En d’autres termes, lorsque l’employeur joue un rôle actif dans la collecte et la redistribution des pourboires – par exemple, en enregistrant les montants dans sa comptabilité ou en utilisant un compte de transit –, il agit comme un intermédiaire entre le client et le salarié.

Ce mécanisme place les pourboires dans le champ de l’activité professionnelle, et donc dans le périmètre des cotisations sociales.

Une exception notable : l’exonération temporaire en vigueur jusqu’en 2025

Il convient toutefois de noter qu’une mesure d’exonération spécifique s’applique depuis le 1er janvier 2022. Cette mesure, instaurée pour soutenir le pouvoir d’achat des salariés en contact avec le public, a été prolongée jusqu’au 31 décembre 2025 par la loi de finances pour 2025. Elle prévoit que les pourboires versés volontairement aux salariés dont la rémunération n’excède pas 1,6 fois le Smic sont exonérés de cotisations sociales et d’impôt sur le revenu.

Cette disposition dérogatoire est donc favorable aux salariés à faibles revenus, mais elle ne s’applique qu’à certaines conditions.

L’arrêt de la Cour ne remet pas en cause cette exonération, mais s’adresse aux situations où cette dernière n’est pas applicable – notamment lorsque les seuils de rémunération sont dépassés ou lorsque l’exonération n’a pas été mise en œuvre correctement par l’entreprise.

Conséquences pratiques pour les entreprises

Cette jurisprudence implique une vigilance accrue pour les entreprises collectant des pourboires par voie électronique ou centralisée. Elles doivent désormais s’assurer que :

- Les pourboires redistribués via l’entreprise soient déclarés comme des éléments de rémunération.

- Les cotisations sociales correspondantes soient calculées et versées à l’Urssaf, sauf en cas d’éligibilité à l’exonération temporaire.

- Une distinction claire soit faite entre les pourboires versés directement au salarié (en espèces) et ceux collectés par l’entreprise.

Ne pas respecter ces obligations expose l’employeur à des risques de redressement, voire de sanctions financières en cas de contrôle.

L’argument selon lequel l’entreprise ne ferait « qu’offrir une facilité de paiement » ne suffit pas à exonérer sa responsabilité sociale dès lors qu’elle intervient dans le processus de distribution.

En conclusion

La décision de la Cour de cassation du 5 juin 2025 confirme une ligne jurisprudentielle constante : les pourboires centralisés par l’employeur entrent dans le champ de la rémunération et doivent être soumis à cotisations sociales, sauf cas expressément prévus par la loi.

Elle souligne la nécessité pour les entreprises d’adopter une gestion rigoureuse et conforme des pratiques de collecte des pourboires, sous peine de redressements coûteux.

Cette clarification est particulièrement bienvenue à une époque où les paiements numériques se généralisent, y compris pour les gratifications laissées aux salariés par les clients.