.svg)

.svg)

L'actualité paie RH, sociale et juridique des entreprises

Tenez vous informé des dernières évolutions et restez connecté !

Contribution formation et taxe d’apprentissage collectées par l’urssaf

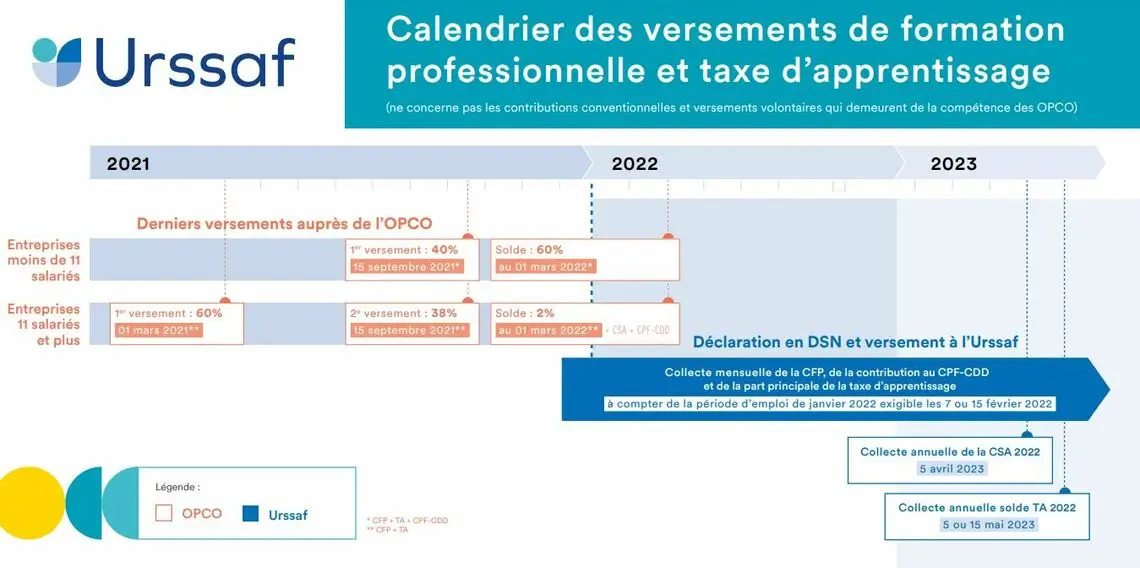

La collecte des contributions de formation professionnelle et de la taxe d’apprentissage par l’URSSAF a commencé au 1er janvier 2022.

Ces contributions sont désormais à déclarer mensuellement pour la période d’emploi de janvier 2022.

La contribution à la formation professionnelle (CFP), la contribution au CPF-CDD ainsi que la part principale de la taxe d’apprentissage doivent être déclarées et réglées chaque mois en DSN.

La première déclaration doit être réalisée en DSN le 7 ou le 15 février 2022.

Les entreprises de 250 salariés et plus qui sont redevables de la contribution supplémentaire à l’apprentissage (CSA) due au titre de la masse salariale 2022 doivent la déclarer en DSN et la régler le 5 avril 2023 (sur la DSN de mars). Il s’agit donc d’une déclaration et d’un règlement annuel en exercice décalé.

L’ensemble des entreprises doivent déclarer en DSN et régler leur solde de la taxe d’apprentissage au titre de la masse salariale 2022 le 5 ou le 15 mai 2023 (sur la DSN d’avril). Il s’agit, là encore d’une déclaration et d’un règlement en exercice décalé.

À partir du 24 février 2023, l’URSSAF a informé les employeurs concernés des effectifs nécessaires pour le calcul et la déclaration de la CSA (Contribution Sociale de Solidarité des Sociétés).

.svg%20fill.svg)

Guide Complet sur les Emplois Francs : Avantages et Modalités

Ce dispositif permet aux entreprises embauchant un demandeur d’emploi résidant en Quartier Prioritaire de la Ville (QPV) de bénéficier d’une aide financière.

Tour d’horizon de cette aide financière adressée aux entreprises généralisée à tout le territoire à compter du 1er janvier 2020.

La loi de finances 2020 a en effet étendu ce type de contrats aidés à toute la France jusqu’au 31 décembre 2021, après une période d’expérimentation limitée à certaines communes jusqu’au 31-12-2019.

Un projet de décret du 29 novembre 2021 prévoit la prolongation de ce dispositif jusqu’au 31 décembre 2022.

Rappel sur le fonctionnement de cette aide, qui peut s’élever à 5 000 € par an pendant 3 ans pour l’embauche d’un CDI.

Téléchargez notre fiche pratique avec la présentation de l’ensemble du dispositif.

Intéressement et participation les évolutions depuis le 1er janvier 2019

A compter du 1er janvier 2019, le forfait social va être supprimé ou diminué sur certaines sommes versées au titre de l’épargne salariale.

Selon l’Urssaf, la suppression ou réduction du forfait social est effective pour toutes les sommes versées à partir du 1er janvier 2019, quelle que soit la date de signature de l’accord.

Vous êtes une entreprise de moins de 50 salariés ?

Suppression du forfait social sur :

- Les versements issus des primes d’intéressement et de participation

- Les abondements de l’employeur

Vous êtes une entreprise de 50 à 250 salariés ?

Suppression du forfait social uniquement sur les sommes versées au titre de l’intéressement.

Vous êtes une entreprise de 50 salariés et plus ?

Le forfait social a été supprimé pour 2021 et 2022 concernant l’abondement de l’employeur sur les fonds d’actionnariat salarié de leur entreprise.

Pourquoi mettre en place l’intéressement et la participation ?

- Ce sont des outils de management visant à associer les salariés à la réussite de l’entreprise, donc source de motivation !

- Ce sont des dispositifs offrant des avantages fiscaux et sociaux pour toutes les parties.

N’hésitez plus et contactez-nous si vous souhaitez être accompagné pour la mise en place de ce type d’accord !

Taxation des « Contrats Courts » : les mesures applicables en deux étapes

La loi de finances pour 2020 avait institué 2 mesures concernant la taxation des contrats courts :

- taxation des CDD d’usage

- création d’un bonus / malus sur les contrats courts (annulé par le Conseil d’Etat)

Les derniers textes publiés et le contexte exceptionnel actuel sont venus modifier les règles annoncées …

Le point sur les dernieres nouveautés :

TAXATION des CDD d'usage : suppression de cette taxe !

La troisième loi de finances rectificative pour 2020, publiée au JO le 31/07/2020 est venue supprimer cette taxe à compter du 1er juillet 2020 !

Vous trouverez ci-dessous un rappel des différentes conditions prévues si la taxe avait été maintenue :

2 / Le principe : inciter les entreprises à renoncer aux CDD d’usage, et proposer des CDD plus long :

Toutes les entreprises recourant à ce type de contrat seront concernées, dès le 1er janvier 2020 , et quel que soit leur effectif ou leur secteur d’activité. Les entreprises situées à St-Pierre et Miquelon, St-Barthélémy et St-Martin ne sont pas concernées.

La taxe sera due pour tout CDD d’usage conclu à compter du 1er janvier prochain, et s’élèvera à 10 € par contrat (recouvrée par l’Urssaf via la DSN). Un salarié ayant plusieurs CDD dans le même mois aura autant de fois la taxe appliquée sur les bulletins. En revanche, en cas de « simple » prolongation du contrat initial, la taxe ne sera due qu’une seule fois.

Cette taxe « dissuasive » réduit en effet l’intérêt financier des CDD d’usage, pour lesquels la prime de précarité de 10% n’est pas due…)

2/ Les exonérations possibles dans des cas limités :

- Les entreprises qui embauchent des intermittents du spectacle ou des dockers : elles ne seront pas visées par ce dispositif, puisqu’elles sont déjà soumises à une taxation spéciale pour ce type de CDD ;

- Les Associations Intermédiaires (A.I.), concluant des CDDU d’Insertion ;

- Les entreprises relevant de certains secteurs d’activité* , qui seront couvertes par un accord collectif étendu, prévoyant des engagements envers les CDD d’usage :

- instauration d’une durée minimum de contrat,

- conditions pour que l’employeur propose un CDI au salarié après un certaine temps passée en CDDU.

Quels sont les secteurs exemptés de cette taxe ?

A compter du 1er janvier 2020, le transport de déménagement est le premier secteur à être exempté de taxe. Grâce à l’accord du 26 septembre 2005 sur le temps de liaison, le temps d’accompagnement et la valorisation du métier par l’encadrement des contrats à durée déterminée d’usage.

A compter du 1er février 2020, les activités d’Animation Commerciale et Optimisation de linéaires sont exclus de la taxe (Convention collective des Prestataires de Service => mais seuls ces 2 secteurs spécifiques sont concernés).

* Pour ce dernier cas d’exonération de la taxe de 10 € (ajouté par amendement du 14/11/2019), la liste des secteurs qui pourront être concernés sera fixée prochainement par arrêté du Ministère du Travail.

Un dispositif "bonus-malus" applicable pour certains secteurs en 2021, annulé par le Conseil d'Etat .... puis désormais applicable suite au décret du 31 mars 2021 !

Initialement prévu pour 2020, ce dispositif devait finalement s’appliquer « aux comportements des entreprises à compter de 2020 », et aux cotisations chômage dues à partir du 1er mars 2021.

Par la suite il avait convenu d’un report de la mise en place au mois d’avril 2023.

Finalement, le 25 novembre 2020 le Conseil d’Etat est venu annuler le dispositif du « bonus-malus ». Tout le système a été annulé à compter du 1er janvier 2021.

Toutefois, un décret du 31 mars 2021 a rétablit ce dispositif.

1/ Les entreprises concernées : ciblées sur certains secteurs d’activité

Les entreprises de 11 salariés et plus seront concernées par cette mesure, et uniquement si elles font partie des 7 secteurs suivants :

- Fabrication de denrées alimentaires, de boissons et de produits à base de tabac (code Naf : CA) ;

- Autres activités spécialisées, scientifiques et techniques (code Naf : MC) ;

- Hébergement et restauration (code Naf : IZ) ;

- Production et distribution d’eau-assainissement, gestion des déchets et dé-pollution (code Naf : EZ) ;

- Transports et entreposage (code Naf : HZ) ;

- Fabrication de produits en caoutchouc et en plastique, et d’autres produits non métalliques (code Naf : CG) ;

- Travail du bois, industrie du papier et imprimerie (code Naf : CC).

Cette liste a été confirmée par l’arrêté du 27/11/2019, arrêté qui a également précisé les codes « conventions collectives » qui seront concernées.

Une entreprise ayant une activité visée par l’arrêté, à la fois par son code APE et son code de convention collective (IDCC), sera soumise au dispositif « Bonus Malus ».

2/ Détail de la modulation de la cotisation Pôle Emploi

La cotisation due à Pôle Emploi, fixée à 4.05 % à ce jour, pourra varier entre 3% et 5.05% selon le cas, en fonction des « pratiques » de l’entreprise sur l’année écoulée ;

- Bonus (baisse de la cotisation à 3%) si l’entreprise réduit le recours aux CDD, et si le nombre de fins de contrat entrainant une inscription des salariés à Pôle Emploi baisse (licenciements, ruptures conventionnelles…).

- Malus (hausse de la cotisation à 5.05%) : plus le nombre de salariés s’inscrivant à Pôle emploi après avoir travaillé pour une entreprise est important, plus la cotisation augmentera.

Les démissions, ainsi que les fins de contrat d’apprentissage et contrats de professionalisation, ne seront pas prises en compte pour calculer le « taux de séparation » d’une société.

Bulletin de paie clarifié interactif

L’objectif premier de l’adoption du bulletin de paie clarifé était de simplifier votre fiche de paie en divisant par 2 le nombre de lignes.

Cette nouvelle présentation devait faciliter la lisibilité et la compréhension pour les salariés mais également simplifier la gestion de la paie pour les gestionnaires.

Suite aux retours et aux nombreuses demandes d’informations de nos clients, nos experts décortiquent le bulletin de paie clarifié pour vous aider à mieux le comprendre. Bienvenue dans notre visite guidée et interactive.

> Découvrir notre bulletin intéractif

INFORMATION SOCIÉTÉ

nom entreprise

adresse entreprise

CLASSIFICATION SALARIÉ

le nom du salarié

l’adresse du salarié

la période du bulletin de paie

le numéro du bulletin de paie

le numéro de Sécurité Sociale

la date d’entrée du salarié

la section du salarié

l’emploi du salarié

le coefficient

la position du salarié

la qualification du salarié

l’ancienneté du salarié

CONVENTION COLLECTIVE

le numéro de la convention collective.

+++ En savoir plus

La convention collective est un accord rédigé par des groupements d’entreprises et des organisations syndicales propres à un métier ou un secteur. Elle indique les conditions de travail et d’emploi (la durée de la période d’essai, durée de travail, congés payés, niveau de rémunération, le préavis en cas de rupture du contrat de travail, etc…) aini que les garanties sociales.

IDENTIFICATION SOCIÉTÉ

Logo de l’entreprise

le nom de l’employeur

le numero de l’établissement

le numero de SIRET

le code NAF

SALAIRE BRUT MENSUEL

le salaire de base

les heures supplémentaires

SANTÉ (explication avec mutuelle)

– « Complémentaire Santé Forfait » : cotisation mutuelle

+++ « En savoir plus »

Les cotisations finançant la complémentaire santé sont mises en place dans le cadre de l’entreprise. Elles permettent le remboursement de dépenses engagées par l’assuré en cas de maladie, accident du travail, accident de la vie quotidienne ou maternité.

Le remboursement de la complémentaire santé s’ajoute au remboursement de l’assurance maladie obligatoire de base.

La couverture des salariés par une complémentaire santé est obligatoire. L’employeur doit financer au moins la moitié de la couverture.

– « Complémentaire incapacité Invalidité Décès » : cotisation prévoyance finançant les indemnités journalières en cas d’arrêt de travail ; les pensions d’invalidité ou d’incapacité et le capital décès

MALADIES PROFESSIONNELLES

Cotisation patronale qui finance les risques accidents de travail et maladies professionnelles.

Son taux est fixé par la Carsat (caisse d’assurance retraite et de la santé au travail) en fonction de la taille et de l’activité de l’entreprise.

Le taux est déterminé par établissement en fonction de son activité principale et de la fréquence des accidents du travail et maladies professionnelles.

RETRAITE

– Cotisations salariales et patronales finançant les pensions retraite de nos ainés.

Les cotisations d’assurance vieillesse sont calculées :

sur la fraction de la rémunération brute inférieure ou égale au plafond de la sécurité sociale (cotisation vieillesse plafonnée) ;

et sur la rémunération brute totale (cotisation vieillesse déplafonnée).

– Sécurité sociale plafonnée

Cette sous rubrique retrace la part de la cotisation vieillesse qui est calculée sur la partie de la rémunération brute inférieure ou égale au plafond de la sécurité sociale.

Les taux des cotisations sont les suivants :

8,55 % pour la part employeur

6,90 % pour la part salariale

– Sécurité sociale déplafonnée

Cette sous-rubrique retrace la part de la cotisation vieillesse calculée sur la totalité de la rémunération brute des salariés.

Les taux de la cotisation sont de :

1,90 % pour la part employeur ;

0,40 % pour la part salariale sur la totalité de la rémunération.

– Complémentaire retraite

Ces cotisations financent la pension de retraite AGIRC-ARRCO ou IRCANTEC (agents contractuels publics), complémentaire de la retraite de base versée par la sécurité sociale ou de celle versée par la mutualité sociale agricole (CMSA).

Les cotisations AGIRC-ARRCO et IRCANTEC constituent des droits sous forme de points, alors que la retraite de base de la sécurité sociale fonctionne sous la forme de validation de trimestres.

L’assiette de cotisation du régime AGIRC-ARRCO est celle des cotisations de Sécurité sociale. Il s’agit d’une cotisation composée de 2 tranches :

la tranche 1 est comprise entre le 1er euro et le montant du 3 428 € ;

la tranche 2 est comprise entre le montant du 3 428 €) et le montant de 8 PSS.

Les cotisations pour l’Association pour la gestion du fonds de financement (AGFF) apparaissent aussi dans ces lignes.

– Retraite supplémentaire

La cotisation finance la retraite supplémentaire facultative instaurée au sein des entreprises. Elle constitue alors un troisième niveau de retraite des salariés.

Les droits acquis seront versés en complément des précédents étages du système de retraite.

FAMILLE : Allocation familiales

Cotisation patronale finançant les prestations versées par les CAF

Exclusivement à la charge de l’employeur, elle est calculée sur la totalité de la rémunération brute du salarié. Le taux de droit commun est de 5,25 %.

Toutefois, une réduction de taux est applicable lorsque la rémunération du salarié est inférieure à 3,5 SMIC. Le taux de cotisation d’allocations familiales est alors abaissé à 3,45 %.

ASSURANCE CHÔMAGE :

Pole Emploi

Cotisations patronales finançant la perte d’emploi.

La cotisation « APEC » concerne uniquement les salariés ayant le statut cadre.

AUTRES CONTRIBUTIONS DUES PAR L’EMPLOYEUR

ll s’agit de contributions spécifiques qui sont uniquement à la charge de l’employeur.

Cette rubrique regroupe notamment :

– le versement transport

le versement transport (VT) est une contribution locale des employeurs qui permet de financer les transports en commun. Il est perçu par l’Urssaf qui le reverse ensuite aux collectivités territoriales en charge des transports (commune, département, région).

– la contribution au Fonds national d’aide au logement (FNAL)

cette contribution assure le financement de l’allocation logement.

Le taux varie en fonction de l’effectif de l’entreprise. Le taux est fixé à :

- 0,10 % sur la part des rémunérations limitées au plafond de la Sécurité sociale pour les employeurs occupant moins de 50 salariés ;

- 0,50 % sur la totalité des rémunérations pour les employeurs occupant 50 salariés et plus.

– la participation des employeurs à l’effort de construction (PEEC)

La participation des employeurs à l’effort de construction (PEEC), appelée également dispositif du 1 % logement, est un investissement directement versé par les employeurs en faveur du logement des salariés. Cette obligation s’applique quelle que soit l’activité exercée ou la forme juridique de l’entreprise. Elle est obligatoire pour les entreprises de plus de 50 salariés.

– la contribution au dialogue social

Elle permet de financer la mise en place d’un fonds paritaire dédié au financement des organisations syndicales de salariés et des organisations professionnelles d’employeurs.

– la contribution solidarité autonomie (CSA)

La contribution solidarité autonomie (CSA) est une contribution de 0,3 % à la charge de l’employeur, affectée à la Caisse nationale de solidarité pour l’autonomie (CNSA), afin de financer des actions en faveur de l’autonomie des personnes âgées ou handicapées. Elle est due dans le cadre de la journée de solidarité, journée supplémentaire de travail non rémunérée pour les salariés, même si son versement n’est pas subordonné à la mise en œuvre de la journée de solidarité dans l’entreprise.

– le forfait social

Elle est prélevée sur les rémunérations ou gains non soumis aux cotisations et contributions sociales, mais assujettis à la CSG.

– la contribution de l’employeur à la formation professionnelle continue

Concerne les formations pour les adultes qui ont quitté la formation initiale et souhaitent acquérir de nouvelles compétences ou connaissances.

Plus précisément, elle concerne les demandeurs d’emploi, les salariés de la fonction publique, et surtout les salariés du privé.

COTISATIONS STATUTAIRES OU PRÉVUES PAR LA CONVENTION COLLECTIVE

(non prévu sur notre bulletin modèle)

Un certain nombre de conventions collectives, comme certains statuts particuliers, prévoient des cotisations spécifiques obligatoires. L’employeur qui relève de cette convention ou de ce statut a l’obligation de respecter les obligations qui en découlent.

La cotisation versée aux caisses de congés payés figure dans cette rubrique.

CSG NON IMPOSABLE A L’IMPÔT SUR LE REVENU

Contribution sociale généralisée (CSG) participe au financement solidaire de la protection sociale, en particulier des branches famille, maladie et du fonds de solidarité vieillesse. Cotisation 100% salariale.

CSG / CRDS IMPOSABLE À IMPÔT SUR LE REVENU

Contribution au remboursement de la dette sociale. Cotisation 100% salariale

ALLÈGEMENT DE COTISATIONS

– Exonération de cotisationss employeur

les allègements généraux dont bénéficient les employeurs au titre des salariés dont les rémunérations brutes sont inférieures à 1,6 Smic ;

la réduction du taux de cotisations allocations familiales, dont bénéficient les employeurs au titre des salariés dont les rémunérations brutes sont inférieures à 3,5 Smic ;

les exonérations spécifiques pour les entreprises implantées dans les zones de revitalisation rurale (ZRR), ou en bassins d’emplois à redynamiser (BER) ou en zones de restructuration de la défense (ZRD) ou encore implantées en outre-mer (Lodeom).

– Exonérations de cotisations salariales

Réduction de cotisations salariales sur les heures supplémentaires et complémentaires.

AUTRES FORMES DE RÉMUNÉRATION

- (Titre restaurant, indemnité transport…)

- Titres restaurant

- Remboursement abonnement transport à hauteur de 50%

TOTAL VERSÉ PAR L’EMPLOYEUR

Il s’agit du total des sommes versées par l’employeur, y compris les contributions patronales.

Cette ligne regroupe :

la rémunération brute du salarié ;

les cotisations et contributions à la charge de l’employeur, déduction faite des exonérations et allègements de charges sociales.

Il s’agit ici de faire apparaitre le cout global du salarié.

PRÉLÈVEMENT À LA SOURCE DE L’IMPÔT SUR L’IMPÔT SUR LE REVENU

Le taux varie chaque mois en fonction de votre situation personnelle

CONGÉS PAYÉS

En cours : jours de congés en cours d’acquisition sur la période

Acquis : jours de congés acquis sur la période précédente

Pris : jours de congés pris depuis le début de la période jusqu’à ce jour

Solde : Jours de congés payés Acquis – jours de congés payés pris

COORDONNÉES BANCAIRES

+ date de paiement du salaire

Articles à la Une

Recevez

l’essentiel RH

Besoin d’un accompagnement Paie & RH ?

.svg)

“ On n’améliore pas ce qu’on ne mesure pas ”

.svg)